Auch die Banken hinken bei der Digitalisierung hinterher

Im letzten Blogbeitrag haben wir uns bereits – in Nachbereitung des Adobe Digital Marketing Breakfast für Banken und Versicherer in Frankfurt – mit den Assekuranzunternehmen und der Digital Insurer-Studie der Strategieberatung Accenture beschäftigt. Jetzt haben die Consultants von Bain & Company ihrerseits die Studie „Auf dem Weg zur Retail-Bank der Zukunft” vorgelegt und untersuchen darin das künftige Geschäftsmodell der Geldinstitute.

„Während die Bedeutung digitaler Kommunikation weltweit rasant wächst und eine Vielzahl entsprechender Start-ups in den Markt drängt, können viele Banken mit dieser Entwicklung noch nicht Schritt halten“, konstatiert die internationale Managementberatung. Und die Konsequenz daraus: „Um langfristig zu bestehen, müssen Banken ihr Geschäftsmodell grundlegend reformieren – und dies schnell.“

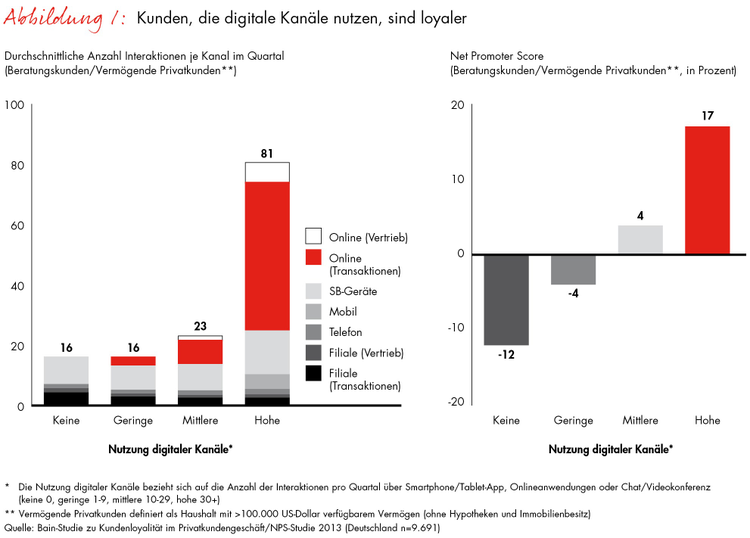

Im Jahr 2013 – so die Studie – erfolgte weltweit bereits mehr als die Hälfte aller Interaktionen mit Banken online oder mobil. In etablierten Märkten wie Skandinavien, den USA oder Deutschland liegt dieser Anteil sogar bei über 60 Prozent. Und das sei erst der Anfang: Würden die Interaktionen an den Selbstbedienungsgeräten mit Internetfunktionalität in den Bankfilialen hinzugerechnet, der Nutzungsanteil der digitalen Kanäle in den kommenden Jahren auf bis zu 95 Prozent.

„Wenn eine Bank ihre Kunden langfristig binden will, muss sie sich eher heute als morgen auf das veränderte Nutzerverhalten einstellen, und das ist auch digital”, betont Dr. Dirk Vater, Autor der globalen Studie und Leiter der Banken-Praxisgruppe von Bain & Company im deutschsprachigen Raum. Denn nur begeisterte Kunden sind loyal, bleiben ihrer Bank länger treu, kaufen mehr Produkte, verursachen geringere Betreuungskosten und empfehlen das Institut häufiger weiter.

Aber die Bankgeschäfte für den Kunden – so die Studie – durch innovative, nützliche und einfache digitale Anwendungen bequemer und ansprechender zu gestalten, spielte bei den meisten Banken bislang kaum eine Rolle. Dies könne jetzt angesichts der dynamischen Entwicklung in der Branche existenzbedrohend sein. Weltweit setzten bereits mehr als 3.000 Finanzdienstleister und Start-ups mit rein digitalen Geschäftsmodellen, die alternative Produkte und eine individuellere Kundenansprache bieten, die Margen der Banken unter Druck.

Nach eigenem Bekunden fehlen den meisten Finanzinstituten noch die organisatorischen Strukturen, Prozesse und Fähigkeiten für Innovationen. Immerhin stufen neun von zehn Befragten es als „extrem wichtig” ein, ein nahtloses Omnikanalangebot zu schaffen. Aber nur 60 Prozent erklären, dass sie einen klaren Plan mit Budgets für eine solche Umstellung haben und die notwendigen Mittel bereitstehen.

Um ein herausragendes Kundenerlebnis bieten zu können, müssen digitale und physische (physical) Kanäle konsequenter zusammenwachsen. Diese Entwicklung bezeichnet Bain als “Digical Transformation”. Dafür sind fünf Handlungsfelder entscheidend:

1. Schaffung eines einzigartigen, digital gestützten Kundenerlebnisses

2. Schrittweise Entwicklung eines Vertriebs- und Servicemodells mit Omnikanalfähigkeit

3. Integration moderner Technologien in den Kern der Geschäftsstrategie

4. Finanzierung der Transformation durch Abbau von Altlasten und Repriorisierung

5. Dauerhafte und schnelle Organisation von Innovationen und Veränderungen

„Künftig dient die Filiale vor allem der Beratung und verknüpft auf intelligente Weise das traditionelle mit dem digitalen Kundenerlebnis”, ist Bankenexperte Vater überzeugt. Bis zu drei Viertel der befragten Banken planen daher in den kommenden Jahren mehr Kundenberater einzusetzen. Bis zu 60 Prozent wiederum wollen ihre Filialen mit Tablets, SB-Geräten mit Videotechnologie und weiterem modernen Equipment ausstatten.

Wen dieses spannende Thema näher interessiert: Die Präsentationen vom Adobe Digital Marketing Breakfast für Banken und Versicherer in Frankfurt gibt es hier zum Download.

https://blog.adobe.com/media_696c192c26b02465f125a48a885649d5a12ce200.gif

{kind=link}