Bankkunden wollen persönlichen Service – auch vom Robo-Advisor

Wir beschäftigen uns mit dem Thema Customer Experience im Finanzdienstleistungsgeschäft schon länger. Zuletzt ausführlich auf unserem „Adobe Praxistag Banken und Versicherungen: Das Kundenerlebnis neu gestalten“ in Frankfurt am Main vor ein paar Wochen. Jetzt hat eine repräsentative Online-Befragung, an der im Juni 2016 1.048 Bundesbürger über 18 Jahre teilgenommen, die dort diskutierten Trends bestätigt. Laut der Umfrage „Privatkundengeschäft der Zukunft” der Wirtschaftsprüfungs- und Beratungsgesellschaft PwC wünschen sich immer mehr Bankkunden ein komplett digitalisiertes und auf ihre individuellen Bedürfnisse zugeschnittenes Angebot ihres Instituts.

Konkret: Ganz oben auf der Prioritätenliste stehen für die Mehrzahl der deutschen Kunden der persönliche Bankberater (77 Prozent), individuelle Beratung (68 Prozent), ein rund um die Uhr erreichbarer Kundenservice (66 Prozent), Mobile Banking-Angebote (59 Prozent) und sichere Finanz-Apps (52 Prozent), etwa zur Verwaltung von Bankkonten.

Die Geldinstitute – so ein weiteres Studienergebnis – sind allerdings immer noch sehr stark auf ihren Produktvertrieb fokussiert. Die Hälfte der befragten Verbraucher erklärte, ihre Bank melde sich nur, wenn sie ein Produkt — und dabei häufig ihr eigenes — verkaufen will. Rund 44 Prozent besuchen mittlerweile gar keine Bankfiliale mehr. Lediglich 19 Prozent sagten, ihre Bank weise sie regelmäßig auf günstige Angebote von anderen Instituten hin. Dabei interessieren sich 44 Prozent der Befragten durchaus für Angebote von Wettbewerbern – gut 57 Prozent wären sogar bereit, dafür etwas zu zahlen.

Hohe Bereitschaft für individuellen Service

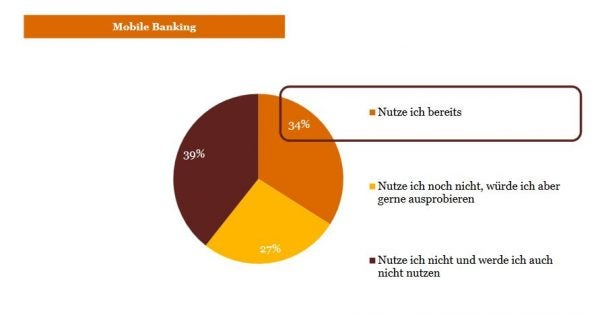

Angesichts der fortschreitenden Digitalisierung wird Mobile Banking immer beliebter. Gut ein Drittel der Deutschen erledigt laut der Studie Bankgeschäfte bereits über Smartphone, Tablet oder Smartwatch, ein weiteres Viertel würde es gerne ausprobieren. Darüber hinaus sind knapp 60 Prozent der Befragten mit einer Analyse ihrer persönlichen Daten einverstanden, um individuelle Angebote zu erhalten. Knapp 40 Prozent würden ihrer Bank sogar für eine umfassende Finanzberatung ihr gesamtes Vermögen offenlegen. Rund ein Drittel von ihnen würde ihrer Bank auch nicht-finanzielle Daten etwa über Beruf, Hobbys oder persönliche Ziele zur Verfügung stellen.

https://blogsimages.adobe.com/digitaleurope/files/2016/07/160719_Mobile-Banking.jpg

{kind=link}

„Die Banken sollten viel stärker in den Dialog mit ihren Kunden treten, um deren Produkt- und Servicewünsche herauszufinden. Eine fortschrittliche Datenanalyse kann dabei immens helfen”, so die Studie. Als wichtigste Funktion einer Banking-App nennen 76 Prozent der Befragten Tipps zum Steuersparen. Etwa 70 Prozent der Umfrageteilnehmer erwarten von Finanz-Apps außerdem Geldspartipps wie aktuelle Rabattangebote und Hilfe beim Erreichen der eigenen Sparziele.

Robo Advice wird allerdings kein Selbstläufer

Mit neuen Beratungsinstrumenten wie dem Robo Advisor, der bei der Auswahl von geeigneten Investitionsmöglichkeiten hilft und das Geld des Kunden nach vorher festgelegten Regeln anlegt, versuchen vor allem junge FinTechs in diese Lücke vorzudringen. Laut einer Studie des Beratungsunternehmens KPMG, für die 1500 Bankkunden interviewt wurden, wünschen sich drei Viertel der Befragten einen solchen Service ihres Geldinstituts und verbinden damit Vorteile wie mehr Transparenz, besseren Zugang zu weniger bekannten Anlagemöglichkeiten und die Chance zum Aufbau von diversifizierten Portfolios, geringere Gebühren sowie ein besseres Kundenerlebnis.

Hier mahnt PwC allerdings vor allzu viel Euphorie. Zwar könnten digitale Innovationen wie Robo Advice im Privatkundengeschäft bald eine zunehmend wichtige Rolle spielen, aber bislang hätten lediglich vier Prozent der Befragten einen Robo Advisor ausprobiert, gut zwölf Prozent möchten dies allerdings in den nächsten Monaten tun. Rund 45 Prozent nennen eingesparte Beratungsgebühren als Grund, sich automatisiert online beraten zu lassen, und ein Drittel der Befragten wünscht sich, dass ihre Bank Robo Advice einführt — auch in Kooperation mit einem anderen Anbieter. Rund 32 Prozent der Befragten würden den Empfehlungen eines Robo Advisors eher vertrauen als denen eines Anlageberaters, da diese auf mathematischen Berechnungen basieren.

„Der Kunde wünscht sich günstige, rentable und leicht verständliche Anlageprodukte. Daher wird der Trend weiter hin zur automatisierten Anlageberatung gehen. Jedoch wird Robo Advice kein Selbstläufer: Banken sollten den Kunden diese Ergänzung zur Beratung aktiv anbieten und erklären”, empfehlen die Consultants.