PSD2: Neuer Schub für die Banken-Digitalisierung

Am nächsten Samstag ist es soweit: Am 13.1.2018 tritt die neue europäische Zahlungsdiensterichtlinie PSD2 (Payment Services Directive) in Kraft. Sie hat zur Folge, dass Drittanbieter – sofern der Kunde zustimmt – automatisch auf dessen Kontodaten bei der Hausbank zugreifen dürfen. Dadurch verlieren klassische Geldinstitute ihren wichtigsten Wettbewerbsvorteil gegenüber FinTechs, Payment-Anbietern und anderen potenziellen Wettbewerbern – nämlich die exklusive Hoheit über das Girokonto des Kunden.

Wer den Autokauf am PC online abschließt, kann künftig im gleichen Moment auch den Finanzierungskredit ohne Medienbruch beim Institut mit den besten Konditionen vereinbaren. Oder bei der Wohnungssuche über ein Online-Portal gleich die geforderte Bonität in Echtzeit nachweisen können, ohne manuelle Eingaben und Einscannen von sensiblen Unterlagen.

Customer Experience gewinnt weiter an Bedeutung

PSD2 eröffnet so den Geldinstituten neue Möglichkeiten für innovative Dienste. Sie verschärft aber auch den Wettbewerb mit anderen Anbietern wie Amazon & Co. oder jungen, dynamischen FinTechs. Die neue Richtlinie zwingt deshalb jede klassische Bank dazu, sich durch individuelle Kundenerlebnisse stärker von der Konkurrenz abzusetzen. Und das macht das Thema „Customer Experience“ in der Branche noch wichtiger als bisher.

Im Interview mit dem Bank-Blog hat Mike Plimsoll, Industry Marketing Director bei Adobe, das näher erläutert: „Anders als der Einzelhandel oder die Unterhaltungsindustrie haben Finanzdienstleiter keine physischen Produkte. Ein Girokonto ist etwas anderes als eine spannende DVD oder ein neues Paar Schuhe“. Und er beschreibt die gestiegenen Ansprüche: „Kunden erwarten, dass dies einfach sowie zeit- und ortsunabhängig erfolgen kann, so wie sie es von anderen Einkaufserlebnissen her gewohnt sind. Einer der strategischen Ansätze der FinTech-Startups ist die Orientierung an der Customer Experience. Sie versuchen, dem Kunden das zu geben, was er braucht und zwar einfach und flexibel.“

Damit stelle sich für Banken und Sparkassen die Herausforderung, die Beziehung zum Kunden selbst in den Mittelpunkt des Erlebnisses zu stellen. Viele etablierten Institute hätten inzwischen begriffen, dass sie reagieren müssen, um den Kunden nicht zu verlieren. Besonders wichtig sei es dabei, die komplette Customer Journey eines Kunden auf allen Kanälen zu begleiten. Mit seinen „Fünf Tipps für ein optimales Kundenerlebnis in der Finanzbranche“ zeigt Mike Plimsoll einen praktischen Weg zur Umsetzung.

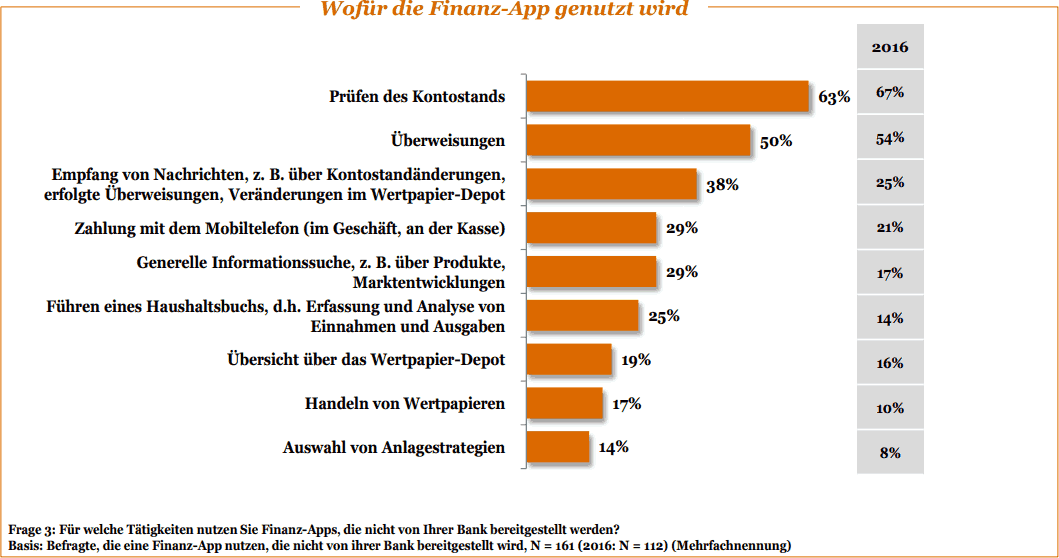

Kunden nutzen verstärkt „fremde“ Finanz-Apps

Dabei sollte keine Zeit mehr verloren werden. Denn aktuell – so eine repräsentative Umfrage der Wirtschaftsprüfungs- und Beratungsgesellschaft PwC – verwenden bereits 24 Prozent aller 18- bis 29‑Jährigen in Deutschland mindestens eine Finanz-App, die nicht von ihrer eigenen Bank kommt. Noch etwas höher ist die Quote demnach mit 25 Prozent bei den 30- bis 39‑Jährigen. Und sogar unter den 40- bis 49‑Jährigen sind es laut PwC „erstaunliche“ 21 Prozent. Über alle Altersklassen hinweg nutzt inzwischen demnach jeder sechste Bundesbürger mindestens eine „fremde“ Finanz-App. Zum Vergleich: Vor rund einem Jahr war es erst jeder neunte.

https://blog.adobe.com/media_20eb289d9abcee8daaede5ad6bcd75411e177068.gif

{kind=link}

Was etablierte Banken alarmieren sollte: Laut der Studie setzt die große Mehrheit der Kunden die Finanz-Apps nicht etwa für Nischenservices wie zum Beispiel das sogenannte „Social Trading“ ein – sondern für Kerndienstleistungen des traditionellen Bankgeschäfts. Von den Befragten, die grundsätzlich Apps von Drittanbietern verwenden, haben 63 Prozent ein Tool, mit dem sie unterwegs ihren Kontostand abrufen können. Weitere 50 Prozent tätigen Überweisungen, und immerhin 29 Prozent nutzen eine App, die es ermöglicht, mit dem Smartphone an der Kasse zu bezahlen.

PSD2 kann zum Wendepunkt in der Finanzbranche werden

„PSD2 könnte damit zu einem Wendepunkt werden, was die Art und Weise angeht, wie die Menschen ihre persönlichen Finanzgeschäfte abwickeln – von der einfachen Überweisung über die Verwaltung des Wertpapierdepots bis hin zu Zahlungsdienstleistungen“, sagt PwC deshalb voraus. Wie schnell alternative Anbieter speziell im Zahlungsverkehr sich bereits durchgesetzt haben, zeige auch ein weiteres Ergebnis der Umfrage: So nutzen mittlerweile 86 Prozent der Deutschen, wenn sie im Internet einkaufen, anstelle von EC-Karte, Kreditkarte oder Rechnungskauf eine Bezahlmethode wie beispielsweise „Sofort“ oder „Paypal“. Und: 54 Prozent gaben sogar an, sie würden die neuen Dienstleister beim Online-Shopping „häufig“ beziehungsweise „immer“ nutzen.